הסנקציות בחוק

הסנקציות הקבועות בחוק משמעותיות ומומלץ לעיין בקפידה בחוזר וליישם את הוראות החוק כלשונן.

הסנקציות המנהליות לעוסק הן עיצום כספי בשיעור שבין 15% עד 30% מההפרה וסכום העיצום והעוסק עליו הוטל יפורסמו באתר רשות המסים.

פיצול או רישום פרטים כוזבים במסמך מהווה מעשה מרמה לפי החוק והעונש למעשה זה יכול להגיע למאסר של 3 שנים.

עד 30.9.2019 יוטלו עיצום כספי או קנס מינהלי בשל הפרה נוספת של החוק רק לאחר שהמפר קיבל התראה בכתב על ההפרה הראשונה וחזר והפר את אותה הוראה.

תחולת החוק לעסקאות עם תושבי האזור (יהודה ושומרון וחבל עזה) שאינם אזרחי ישראל תהיה מיום 1.1.2022. עם זאת תחול חובת דיווח חודשית על מתן או קבלה של תשלום עסקי במזומן העולה על 50,000 ש"ח עם תושבי האזור שאינם אזרחי ישראל.

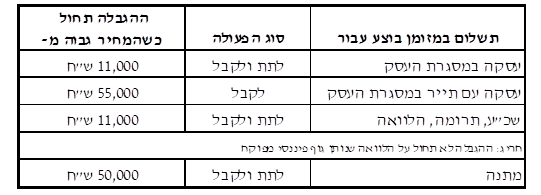

איסור על קבלה או נתינה של מזומן בעסקה שמחירה עולה על 11,000 ש"ח

בהתאם לחוק חל על עוסק איסור על קבלת או נתינת מזומן בסכום כלשהו בעסקה שמחירה עולה על 11,000 ש"ח.

יש לשים לב כי מחיר העסקה הוא הסכום כולל מע"מ, אם נמכרו בעסקה מספר נכסים מחיר העסקה כולל את כל הנכסים הנמכרים, המחיר כולל את כל התשלומים עבור העסקה ופיצול מלאכותי של העסקה במטרה להתחמק מהוראות החוק מהווה מעשה מרמה !

נדגיש כי האיסור הוא בהתאם לגובה העסקה.

אם מחיר העסקה הוא עד 11,000 ש"ח אין איסור לקבל את חלק או מלוא התמורה במזומן.

אם מחיר העסקה גבוה מ-11,000 ש"ח מותר לקבל עד 10% מסכום העסקה או 11,000 ש"ח, הנמוך בהם.

כלומר אם מחיר העסקה הוא 12,000 ש"ח ניתן לקבל עד 1,200 ש"ח במזומן.

להלן ההגבלות על שימוש במזומן לעוסק:

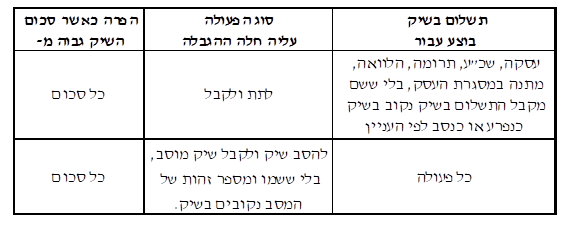

הגבלות על השימוש בהמחאות

בחוק נקבעו הגבלות לגבי שימוש בשקים כדלקמן:

חובת תיעוד אמצעי התשלום והתקבול

בהתאם לחוק יש דרישה לתעד את אמצעי התקבול והתשלום.

תיעוד אמצעי התקבול יהיה על ידי רישומו (מזומן, המחאה וכיוצ"ב) בפנקסי וספרי החשבונות השונים (קבלות, חשבוניות מס/קבלות, ספר פדיון יומי, ספר תקבולים, ספר קופה, ספר תקבולים תשלומים).

תיעוד אמצעי התשלום יהיה באמצעות שמירת הקבלה שהתקבלה ולכן יש להקפיד לקבל קבלה נאותה בה יפורט אמצעי התשלום. ככל שלא תתקבל קבלה יש לבצע רישום בספר כרוך אחר. במקרים בהם נדרש רישום בספר תקבולים-תשלומים יבוצע הרישום לאמצעי התשלום גם בו.

תיעוד התקבולים והתשלומים במסמכים צריך לכלול את הפרטים לזיהויים:

מזומן – סוג המטבע;

המחאה – מספרה, שם הבנק ומספר החשבון עליה נמשכה;

אשראי – סוג, מספר כרטיס, שם בעל הכרטיס, שם הבנק, מספר חשבון;

אחר – כל הפרטים הנדרשים לשם זיהוי אמצעי התשלום ומשלמו

כאמור כניסתו לתוקף של החוק צפויה לשנות את אופן ההתנהלות העסקית. מומלץ להיערך לכך ולקיים בקפידה את הוראות החוק.

לפרטים ולהבהרות ניתן לפנות לרו"ח איתי עייק במשרדנו בעפולה.